「海外留学のお金どないしたらええねん...」とお悩みの大学生のあなた。

早速結論です。

大学生・院生・短大生・専門学生の方は「学生にしか使えないカードを使って留学に行く + Wise(以前はTransferwise。2021/2にブランド変更しました。)を用意する」が最もお得です。

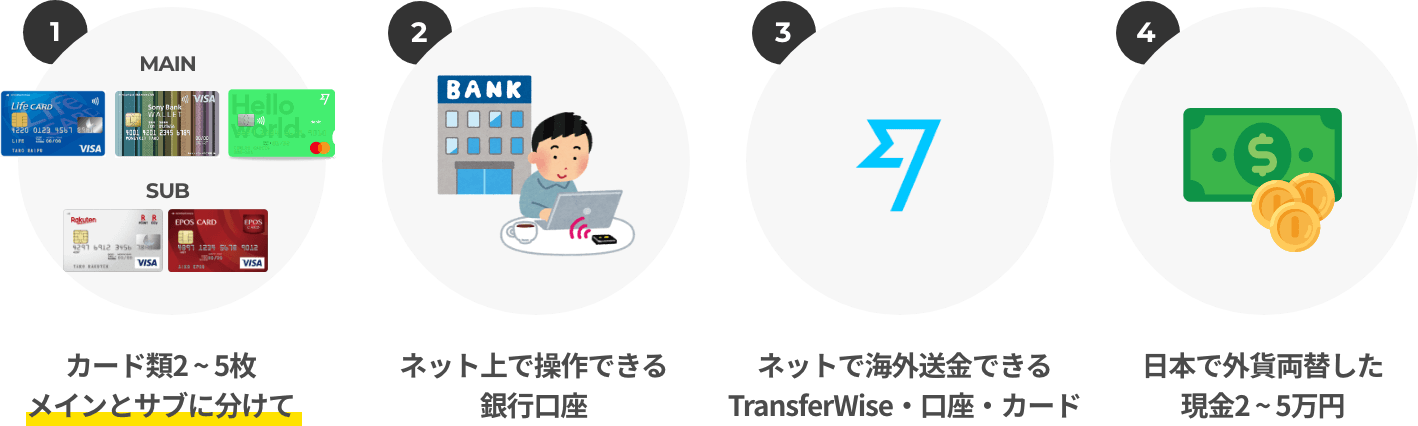

具体的には以下4つを用意してください。

- カード類2~5枚 (メイン2枚 / サブ2枚)

- ネット上で操作出来る銀行口座

- ネットで海外送金できるWise・マルチカレンシー口座・カード

- 留学先に合わせて少しの現金 (2 ~ 5万前後)

基本的にはカードで生活をして、万が一の時に送金をしたり現金を使うような形になります。

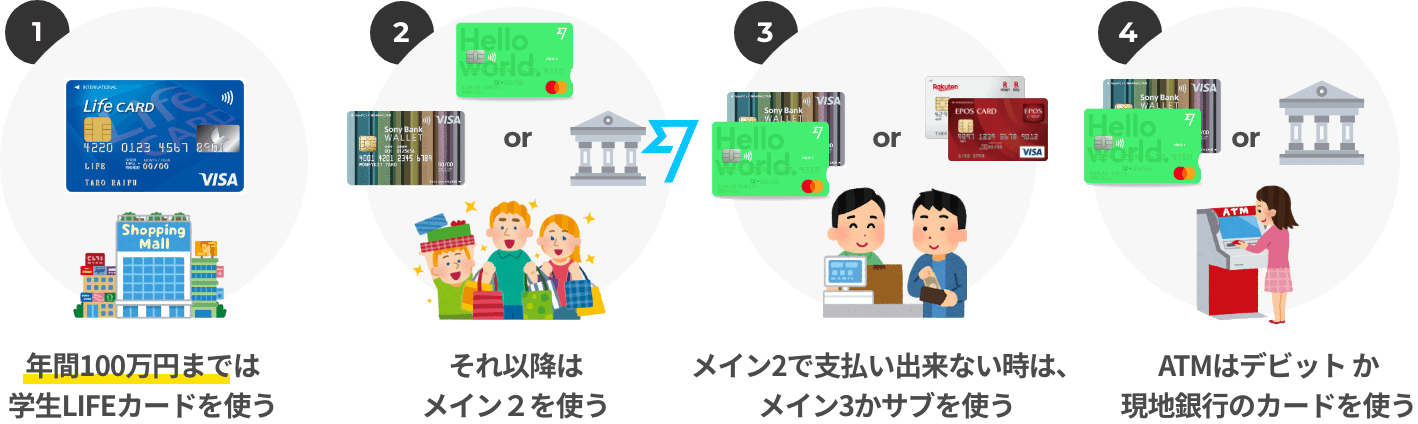

この4つを用意し、「1.カード類2~5枚」は以下4タイプからあなたに当てはまるカードを用意してください。

【10カ国】 🇺🇸アメリカ・🇬🇧イギリス・🇦🇺オーストラリア・💶ユーロ圏・🇳🇿ニュージーランド・🇨🇦カナダ・🇨🇭スイス・🇭🇰香港・🇿🇦南アランド・🇸🇪スウェーデン

【Aタイプ】10ヶ国のどれかに行く方 【Aタイプ】10ヶ国のどれかに行く方 |

||

|---|---|---|

| メイン1 |  学生用Lifeカード |

|

| メイン2 |  SonyBankWallet |

|

【Bタイプ】10カ国以外に行く方 【Bタイプ】10カ国以外に行く方 |

||

| メイン1 | 学生用Lifeカード |

|

| メイン2 |  Wiseマルチカレンシー口座・カード |

|

【Cタイプ】現地で銀行口座を作る方 【Cタイプ】現地で銀行口座を作る方 |

||

| メイン1 | 学生用Lifeカード |

|

| メイン2 |  海外送金 - Wise |

|

| メイン3 | Wiseマルチカレンシー口座・カード |

|

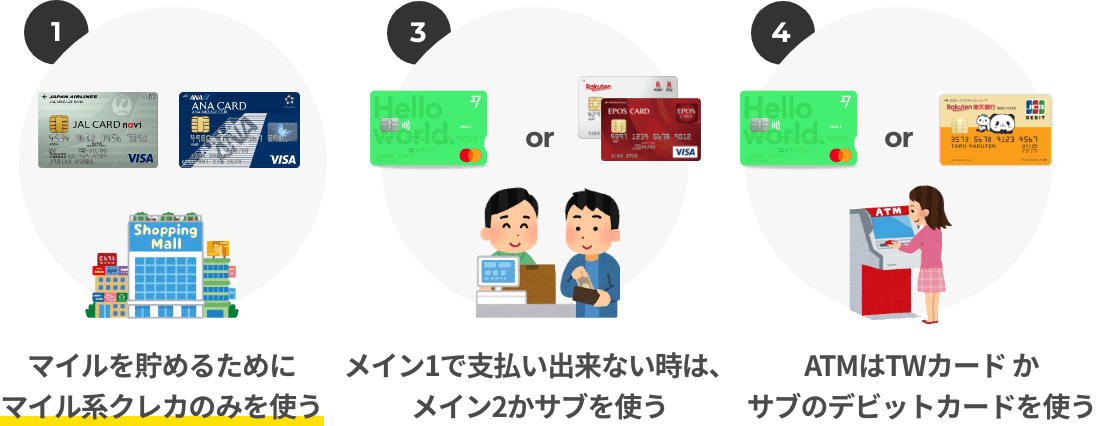

【Dタイプ】マイルを貯めたい方 【Dタイプ】マイルを貯めたい方 |

||

| メイン1 |  学生用のJALマイルカード |

学生用ANAマイルカード |

| メイン2 | SonyBankWallet |

|

全タイプ共通 全タイプ共通 |

||

| メイン | Wiseマルチカレンシー口座・カード |

|

| サブ1 |  エポスカード |

楽天カード |

| 日本で使う用として用意するのがおすすめです | ||

| サブ2 |  適当なデビットカード あなたがお使いの銀行デビットカードでも可 |

|

こちらが「あなたにピッタリでお得な海外留学のお金の持って行き方」です!

この結論は

- 海外に4年住んでいる僕の経験

- お金の持って行き方3タイプを18種類に分けて17通貨306回比較した結果 + 600以上のカードから最もお得な方法を厳選した結果

- 大切な4つの事を抑えた

結果最もお得であるためです。大切な4つの事とは以下です。

- 【お得】日本国内とは違い、海外では「為替手数料」と「事務手数料」が余分にかかるのでこれを考慮する必要がある

- 【お得】100万ポイントだろうが1ポイントだろうが、結局最終的な値段でお得でなければ意味がない

- 【利用】お得であったとしても現地で使えなければ意味がない

- 【安全】万が一に備えておかなければ余計なコスト・労力がかかる

ググってみるとやれ「ポイント還元が高い!!」「マイルがお得!!」「優待がどうのこうの!」などと良く見かけますが、これらが考慮されておらず、結局お得なのかどうなのか分からない場合がほとんどです。

ここでまとめた結論は「最終的な値段」を比較してまとめたものになります。

「なんか面倒だから適当なカードでいいや!」と適当に決めてしまうと、私が調べたケースでは30万円ごとに約2万6千円も損するカードがありました。

留学となるともっとお金を使うので、下手すればただお金を使うだけなのに10~20万円以上を気づかぬうちに損することになります。お、恐ろしい...!

この記事ではこれら考慮した上でなにが最もお得かをアホみたいに調べてまとめた記事になります。

結論は以上なのですが、何故そうなのか気になる方は読み進めてください!

読むのが面倒な方は、上記で説明したカードを用意いただければ問題ありません。

- 何となくわかったけど理由は?→ 以下、留学のお金にまつわる全体像も抑えた結果です。

- 【4タイプ別説明】あなたにぴったりのカードの使い方について説明 → これで海外のお金には困らないです。

- 【2. A/B/C タイプの方】100万円/年 までは学生用Lifeカードを使い、それ以降はメイン2のカードで生活する。

- 【2. Dタイプ : マイルを貯めたい方】ひたすらマイルのクレジットカードを使いましょう。ただし、マイルは価値3倍以上 + 期限付きであることを忘れないでください。

- 【3. カードスペック比較】あなたが持っていくカードの注意点やメリットを確認しておきましょう。

- 【4. 論より証拠】どのくらいお得なの?人気の留学先4通貨で13カードを比較 → 適当に選ぶより数万円お得です。

- 【留学の注意点】以下の6つだけ気をつけてください

- 1.留学先はキャッシュレス社会かどうか → twitterで調べて、それに応じて現金の量を調整しましょう

- 2.海外のATMは基本的に信じない → 必ず銀行・モール・警備員 などがいる場所のATMを利用しましょう

- 3.銀行を作るか作らないか + そもそも作れるのかどうか → 留学先によっては簡単に作れません。それによってお得なお金の持って行き方が変わります

- 4.問題なく銀行口座作れそう → Wiseの取り扱いがあるかどうかもチェックしておきましょう。

- 5.クレジットカードの保険だけを頼りにしない → あくまでお守りとして考えておきましょう。

- 6.カード類の保管はどうするか?→ホームステイやシェアハウスの場合、スーツケースに封印しておきましょう。

- 7.もう一度あなたが持って行くカードの注意点を確認しておきましょう。

- 【最後に】留学準備から留学終わりまで。全体のお金の流れを把握しておきましょう。 → カード類の用意は1~2ヶ月前には済ましておきましょう。

- 【まとめ】あなたにぴったりのカードを持ってお得に留学しましょう!

- 【朗報】アメリカ / オーストラリア / イギリス / ユーロ圏 / ニュージーランド / ポーランドに留学に行く方は、もう「銀行口座」を作る必要がないかもしれません。 → Wiseのボーダレス口座がすごい。サービス開始に期待です。

何となくわかったけど理由は?→ 以下、留学のお金にまつわる全体像も抑えた結果です。

ここで全てを説明するとスーパー長くなるので、端折って箇条書きで説明しますね。

全体的な留学のお金の知識 → 良質なカードがあれば安心して過ごせます

- 【結局】現代の支払い方法は「カードか「現金」しかない。どちらも使えるようにしておけば無敵である = カードがあれば「ATMと支払い」でどちらも補えるためカードが大事

- 【安全】もしもに備えて2~5枚は用意する → 無くした場合と使えなかった場合に備えておく

- 【安全】VisaとMastercardのクレジットカードとデビットを種類を分けて持っておく事 → それ以外のJCBなどは海外ではほとんど使えない。

- 【違い】そもそもクレジット・デビット・プリペイドカード の違いは?→支払いのタイミングが即時か後か + ATMが利用できるかどうか だけの違いです。

- 【安全】ネット銀行は必ず用意しておきましょう → 海外からでも日本口座を操作できるように

- 【お得】最も大きなコストは「為替手数料と事務手数料」→ ポイントなんかよりもよっぽど大事。

- 【お得】そのため、お得なカードとは「手数料が安いカード」or「それを凌ぐポイント・マイル還元が高いカード」のどちらかしかない

- 【違い】しかし、お得なカードは年齢や留学先によって変わるため、全ての人が同じように使えない

クレジットカード → 保険の自動付帯 / ポイントマイルの還元率の高さ / 独自サービスが大事です。

- 【前提知識】海外利用では全てのクレジットカードに「約1.6 ~ 2.5%為替手数料(ブランド)」と「1.6 ~ 4%事務手数料(カード)」の2つがつく。→手数料だけで「3.2% ~ 6.5%」が毎回かかる

- 【前提知識】そのため、クレジットカードを選ぶ理由は「他のカードが使えない場合」「手数料を凌駕するお得がある場合」「マイルを貯めたい時」の3つしかない。

- 【前提知識】クレジットカードは全部で500種類以上あるが、「海外でお得なカード」を条件に加えて絞ると選択肢が10前後しかない。

- 【知識】ただし、海外でお得なカードは日本国内ではあまりお得ではない場合がある→日本用のカードはサブとして使いましょう。

- 【比較】実際に値段で比較すると、3.2~6.5%の手数料のおかげでポイントやマイルがついても基本的に損。

- 【お得】ただし、マイルは3倍以上の価値に出来れば得。マイルを貯めるべきかどうかはファーストクラスやビジネスクラスに2~3年かけてでも乗りたいかどうか。

デビットカード → お得なカードは2つしかありません。それ以外は全て同じです。

- 【前提知識】クレカと同じく、海外で利用すると3.2~6.5%の手数料が掛かる。

- 【結論】しかし、唯一SonyBankWallet というデビットカードはそれらが一切かからない → そのため、このカード以外は全て損

- 【理由】Sonybankwalletは10カ国の通貨を扱える専用の口座があり、Wiseカードは為替手数料がかない。そのため余計な手数料がかからない。

- 【ソニー : 理由】日本円をその専用口座に入れる際に手数料が掛かるが、その手数料がダントツで安い。

- 【ソニー : 注意】ただし、10カ国以外の国に行く方 or 専用口座を利用しない場合、余分に手数料が掛かるので、人によっては別の選択肢の方がお得になる。

- 【結論】しかしそれでも他のデビットカードと比べ非常に安い。そのためデビットカードではSonybankwalletかWiseカードの2択です。

- サブ用のカードは正直何でもいいです。→ 海外利用の手数料が掛かるので全て同じなため。しかも馬鹿高い

プリペイドカード → 高校生以上には無縁のカード。中高生の方は必須のカード。ご両親が最も管理しやすいものを選ぶこと

- 【結論】お金を管理しやすいかで判断する事。カードによっては親御さんが管理出来ないものがあるためです。

- カードによって違うが、入金の手数料や為替レートなどが悪く、最もお得ではないカード。

- 【悲報】しかし、中高生にとっては必須のカードです → クレジットカードやデビットカードの年齢制限に引っかかるため。

- 【比較】プリペイドカード は全部で7種。最もお得なのはキャッシュパスポートとマネパカード。→最も安いので。

- 【お得】中高生の留学を最もお得にする方法は「現地で銀行口座」を作ること。→ 海外送金がプリペイドカード よりもお得なため。

- 【朗報】国によっては13歳から銀行口座を持てる国もあるため、留学先の国がどうか確認すること。

- 【送金方法】海外送金はWiseを利用して送金すると最安です。

- 【注意】ただし、18歳未満はWiseを利用できないため、両親がアカウントを作り、送金してあげる形になる。

- もしも現地で銀行口座を作れない場合、やはりプリペイドカード が主流になってしまう。

な...長くてすみません...

ざっくりですが、これらを考慮した上で結論をまとめています。

冒頭でお伝えした

- 【お得】日本国内とは違い、海外では「為替手数料」と「事務手数料」が余分にかかるのでこれを考慮する必要がある

- 【お得】100万ポイントだろうがなんだろうが、最終的な値段でお得でなければ意味がない

- 【利用】お得であったとしても現地で使えなければ意味がない

- 【安全】万が一に備えておかなければ余計なコスト・労力がかかる

が大事というのがお分かり頂けるかと思います。

要は「とりあえずカードがあればなんとかなる。最も大事なのは最終的な値段と手数料の安さ。ただし、お得なカードは限定的で人によって変わる。ポイントやマイルは最終的な値段で判断する」という事を理解いただければ大丈夫です。

それぞれの詳しい記事はまた後日更新していきます。

【4タイプ別説明】あなたにぴったりのカードの使い方について説明 → これで海外のお金には困らないです。

もう一度こちらの表です。

【10カ国】 🇺🇸アメリカ・🇬🇧イギリス・🇦🇺オーストラリア・💶ユーロ圏・🇳🇿ニュージーランド・🇨🇦カナダ・🇨🇭スイス・🇭🇰香港・🇿🇦南アランド・🇸🇪スウェーデン

| 【Aタイプ】10ヶ国のどれかに行く方 |

||

|---|---|---|

| メイン1 | 学生用Lifeカード |

|

| メイン2 | SonyBankWallet |

|

| 【Bタイプ】10カ国以外に行く方 |

||

| メイン1 | 学生用Lifeカード |

|

| メイン2 | Wiseマルチカレンシー口座・カード |

|

| 【Cタイプ】現地で銀行口座を作る方 |

||

| メイン1 | 学生用Lifeカード |

|

| メイン2 | 海外送金 - Wise |

|

| メイン3 | Wiseマルチカレンシー口座・カード |

|

| 【Dタイプ】マイルを貯めたい方 |

||

| メイン1 | 学生用のJALマイルカード |

学生用ANAマイルカード |

| メイン2 | SonyBankWallet |

|

| 全タイプ共通 |

||

| メイン | Wiseマルチカレンシー口座・カード |

|

| サブ1 | エポスカード |

楽天カード |

| 日本で使う用として用意するのがおすすめです | ||

| サブ2 | 適当なデビットカード あなたがお使いの銀行デビットカードでも可 |

|

- 全タイプ共通

- タイプ別説明

- カードそれぞれのスペック

- 30万円と500万円を使った場合の値段比較

の順で説明していきますね。

【1.全タイプ共通】 現地通貨 / インターネット上で操作できる銀行 / 海外送金Wise は確実に用意しておきましょう。

| 説明と最もお得なサービス | |||

|---|---|---|---|

| 現地通貨 |  【🏢店舗型】外貨両替ドルレンジャー |

【🏢店舗・🚗宅配型】インターバンク |

|

| 留学前に日本で用意しておく。 留学先に着いた時の万が一用のお金。1~5万円前後が理想。 基本カードで生活するが、もし留学先が「現金社会の国」の場合量を多めに持っていく |

|||

| インターネットバンキング |  |

|

|

| インターネット上で日本銀行口座を操作できる。万が一のお金や、デビットカードなどのチャージを行うために。 | |||

| 海外送金Wise |  Wise |

Wiseマルチカレンシー口座・カード |

|

| このサービスだけで留学のお金問題がほぼすべて解決する。海外送金・デビットカード・ATMの使用が55通貨ででき、8カ国では銀行口座のような受け取りも可能な口座が作成できる | |||

これらは海外留学の3種の神器です。

この中でも特にWiseは必須です。

これさえあれば明日の朝急にイギリスに連れたいかれたとしても何とかなります。詳しくはこちらの記事をご覧ください!

海外送金は「短期留学」である場合使わない可能性もあるのですが、あるかないかで「もしもの時の対応力」が全然違います。

- 【留学中】現地で海外送金を行う必要ができてしまった場合

- 【留学中】日本で何か支払いを行わなければならなくなった時

- 【留学後】銀行口座に残ったお金を日本銀行にまとめて送りたい時

などなど、特に「現地で銀行口座を作る予定 + 海外送金ありきの方 + 長期留学の方」は必須です。

それぞれいっぱいサービスがあるのに、なぜ上記の5サービスを使う必要があるのか?

この結論は、別記事でアホほど比較して割り出した最もお得な方法であるためです。

本当に安いかどうか確認したい方は以下の記事をお読みください。

▼海外送金の比較 + Wiseの説明

▼海外居住者でも使える銀行

【全員共通:2】サブカードはクレジットとデビットカードを一つずつ持ちましょう。→ 以下の3点を抑えてください。

- VisaかMasterCardのもの

- 海外保険が自動付帯のもの

- 日本に帰った時に使えるもの

この3つを軸に用意してください!

サブカードは「もしもの場合」に備えるカードになります。

そのため、基本的に留学中は使う事はありませんが、

- JCBやダイナースはいざという時に海外で使えない

- 利用付帯だと保険がつかない or 海外保険がついていないカードが多い

- 海外で役に立つカードは、日本であまり役に立たない場合が多い

ため、上記3つが大事になります!

日本人のお客様あるある

— ホテルウーマンの愚痴アカウント (@nFZbb8wwdaKcQkC) April 21, 2020

JCBカードしか持っていなくて、十分な現金も持っていなくて、支払いのためにATMに走ることになる。

海外旅行をされる際は、visaかMaster cardをお持ちください🙇

どうせ用意するなら上記3つを抑えた使い勝手が良いサブカードを用意しましょう。

さてではタイプ別です。

全部で4タイプなのですが、大きく2通りに分けて説明します。

【2. A/B/C タイプの方】100万円/年 までは学生用Lifeカードを使い、それ以降はメイン2のカードで生活する。

ABCタイプの方は「メイン2」のカードが違うだけで、基本的な使い方は同じです。

| 【メイン1】 333万円まで |

学生用Lifeカード |

|

|---|---|---|

| 【理由】10万円キャッシュバックは年間で333万円までのため | ||

| 【メイン2】 100万円以上から |

Aタイプ |

10ヶ国のどれかに行く方 SonyBankWallet |

| 【使い方】Sony銀行の海外口座を開き、そこにお金を入れておく。あとは普段通りの感じでカードでお買い物をする | ||

| 10カ国 → 🇺🇸アメリカ・🇬🇧イギリス・🇦🇺オーストラリア・💶ユーロ圏内・🇳🇿ニュージーランド・🇨🇦カナダ・🇨🇭スイス・🇭🇰香港・🇿🇦南アランド・🇸🇪スウェーデン | ||

Bタイプ |

10ヶ国以外に行く方 Wiseマルチカレンシー口座・カード |

|

| 【使い方】Wiseの口座を開き、そこに日本円を入れておく。あとは普通にカードを使うだけ。ポイントは付きませんがどのクレジットカードよりもお得です。 | ||

Cタイプ |

現地で銀行口座を作る方 海外送金 - Wise |

|

| 【使い方】現地で必ず銀行口座を作り、Wiseを使って海外送金をする。あとは現地銀行のデビットカードを使って生活をする | ||

333万円までの短期留学の方は学生用Lifeカードを使い、それ以上の方はそれぞれのタイプに合わせてメイン2をお使いください。

- 普段の生活 : メイン1とメイン2

- 現地で現金が必要になったら : SonybankWalletか現地銀行のカードを使う

- メイン1と2で支払いができない場合 : メイン3のSonybankWalletで払う

- 万が一の場合 : サブカードを使う

こちらで完璧な状態に留学に挑む事が出来ます。無敵です。

【2. Dタイプ : マイルを貯めたい方】ひたすらマイルのクレジットカードを使いましょう。ただし、マイルは価値3倍以上 + 期限付きであることを忘れないでください。

マイル系クレジットカードをひたすら使い倒す形になります。

| メイン1 | 学生用のJALマイルカード |

学生用ANAマイルカード |

|---|---|---|

| 【使い方】ひたすらこのカードを利用する。それぞれカードの特典を最大限利用する事。 | ||

| メイン2 | Wiseマルチカレンシー口座・カード |

|

| 【使い方】メイン1が使えない場合とATMを利用したい時 / 海外送金用に使う | ||

マイルを貯めたいDタイプの方は、ひたすらマイルだけに集中しましょう。

後ほど説明しますが、この学生用カードでは「語学検定合格マイル / 卒業マイルボーナス」など、学生専用のマイルがたまるイベントや機能があります。

ここでマイルの話をしてしまうとクソ長くなってしまうので「期限がある+1マイルを3円以上に出来なけれな損」であることだけ覚えておいてください。

メインのマイルカードが使えない場合 + ATMを利用するときはSonybankWalletを使うことになります。

【3. カードスペック比較】あなたが持っていくカードの注意点やメリットを確認しておきましょう。

学生用Lifeカード |

学生用のJALマイルカード |

学生用ANAマイルカード |

Wiseカード |

海外送金 - Wise |

SonyBankWallet |

|

| タイプ | 【A・B・Cタイプ】メイン1 | 【Dタイプ】メイン1 | 【Bタイプ】メイン2 | 【Cタイプ】メイン2 | 【全タイプ】メイン3 | |

| 種類 | クレジット | クレジット | クレジット | デビットカード | 海外送金 | デビットカード |

| ポイント還元 | 0.75% ~ | 1% ~ | 0.5 ~ 1% | 0% | 0% | 0% |

| ブランド手数料 | VISAは約2% / MasterCardは約1.63% Wiseは通貨による |

|||||

| カード手数料 | 2% | 2% | 2.2% | 通貨によって異なる | 通貨によって異なる | 10カ国の場合はレートに含む(安い) 10カ国以外は1.79% |

| 年会費 | 無料 | 無料 | 在学中無料 | 無料 | 無料 | 無料 |

| 理由 | チート級にお得 | JALマイルを最も貯めやすい。 | ANAマイルを最も貯めやすい。 | 40通貨対応の化物。これ一つで送金・カード払い・ATM何でもござれ。そのくせ手数料が非常に安い。 | 現地で銀行を作る場合、カードよりもお得になるため。 | デビットカードでは最安。10カ国のどれかだとほとんどのカードよりも安い。ATMが使える。 |

| 良い点 |

|

|

|

|

|

|

| 注意点 | ⚠️「Lifeカード」のキャッシュバックに自前申し込みが必ず必要。利用前にしっかり仕組みを理解しておく事 ⚠️キャッシュバックは上限10万円まで = 333万円以上使う場合は別カードを使う事。 ⚠️海外のお店での利用だけ。海外の通販(Amazonなど)では適用されない |

⚠️3年の有効期限があるため、マイルを無駄にしないようしっかり管理する事。 ⚠️学生限定のマイルプレゼントキャンペーンを押さえておく事。 ⚠️利用可能額10万円までしかない |

⚠️保険の内容が薄い 学生限定のマイルプレゼントキャンペーンを押さえておく事。 |

⚠️18歳未満は利用出来ない。Matercardのみ。Visaだったら間違いなく最強。 | ⚠️ 現地で銀行を作らなければ使えない | ⚠️10カ国以外の場合、良TWカードの方がお得 ⚠️ATMの利用限度額は1日10万円 |

| 保険内容 | 自動付帯 詳細 | 自動付帯詳細 | 自動付帯詳細 | 無し | 無し | 無し / ショッピング保証と不正利用保証はあり |

あとはこちらにサブカードを2枚用意すれば準備は完了です!

学生LIFEカードやマイル系のカードは確かにお得なのですが、自前にサービスへの申し込みなどが必要になります。

これをしないとお得でもなんでも無いカードに成り下がるので、必ず確認しておきましょう。

上記表の注意点の部分をしっかりと確認しましょう。

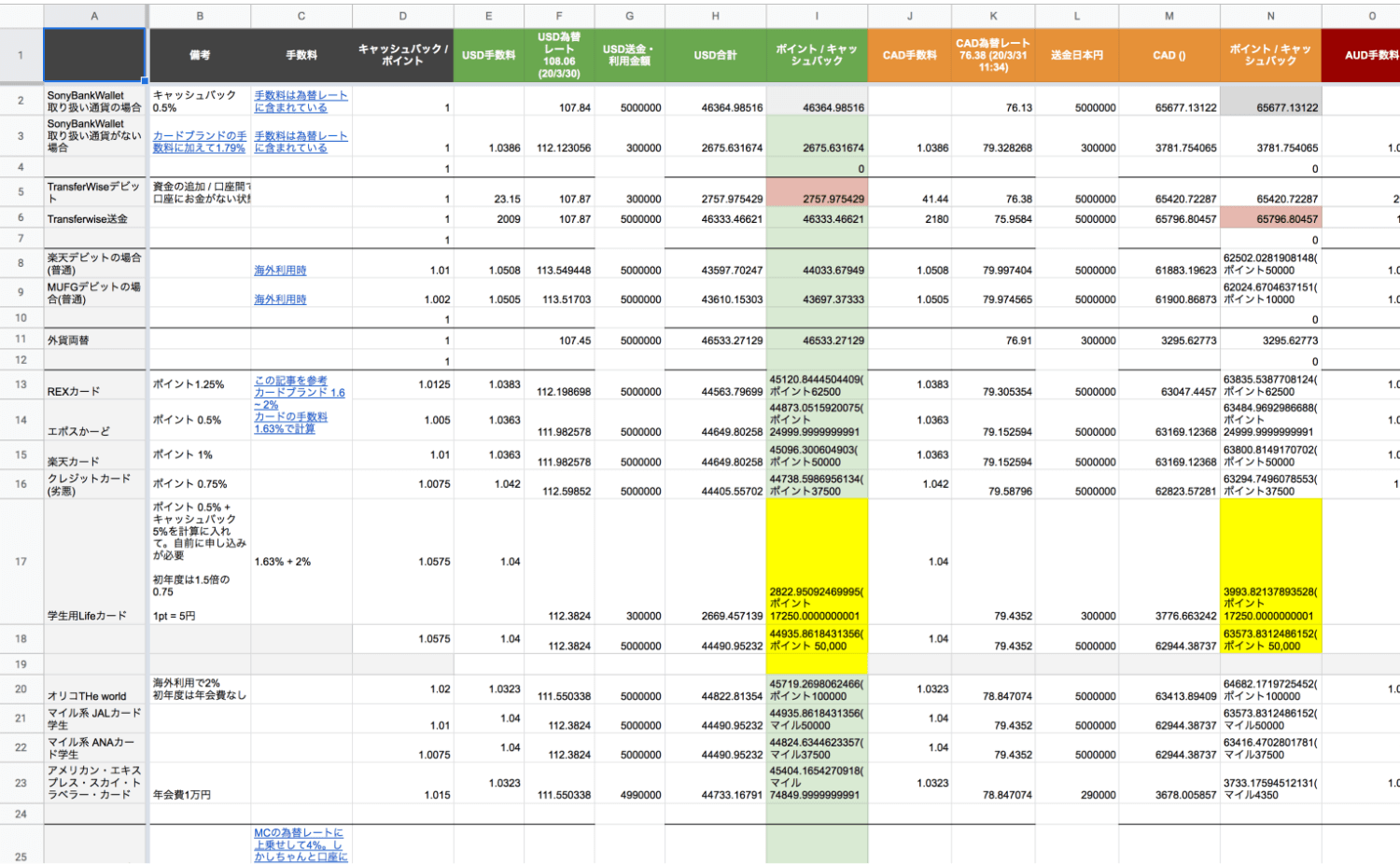

【4. 論より証拠】どのくらいお得なの?人気の留学先4通貨で13カードを比較 → 適当に選ぶより数万円お得です。

あなたが気にされているであろう「結局なんぼお得やねん」を説明しますね。

- 超短期留学30万円と1年以上の長期留学500万円の2パターン

- 20年3月30 ~ 31日のレート

を元に計算しています。

比較対象として、よく「留学にオススメのクレジットカード✨」で紹介されているカードと比較して見てみましょう。

どれだけオススメでないかがよくわかります。

それぞれの手数料は以下で計算しています。

学生用Lifeカード |

学生用のJALマイルカード |

学生用ANAマイルカード |

Wiseカード |

海外送金 - Wise |

SonyBankWallet |

エポスカード |

楽天カード |

三井住友カード |

楽天デビットカード |

MUFGデビットカード |

キャッシュパスポート |

NeoMoney |

|

| ブランド手数料 | VISAは約2% / MasterCardは約1.63% | 0 | VISAは約2% / MasterCardは約1.63% | VISAは約2% / MasterCardは約1.63% | |||||||||

| カード手数料 | 2% | 2% | 2.2% | 通貨によって異なる | 通貨によって異なる | 10カ国の場合はレートに含む(安い) 10カ国以外は1.79% |

1.63% | 1.63% | 2.2% | 3.08% | 3.05% | 4% | 4% |

こちらを実際に計算すると...

学生用Lifeカード |

学生用のJALマイルカード |

学生用ANAマイルカード |

Wiseカード |

海外送金 - Wise |

SonyBankWallet |

エポスカード |

楽天カード |

三井住友カード |

楽天デビットカード |

MUFGデビットカード |

キャッシュパスポート |

NeoMoney |

||

| タイプ | 全タイプ | Dタイプ | 全タイプ | Cタイプ | Aタイプ | |||||||||

| 🇨🇦CAD 30万円 |

3,993 CAD (Pポイント込 : 17,250pt) |

3,814 CAD (Mマイル込 : 3,000マイル) |

3,804 CAD (M込 : 2,250マイル) |

3,886 CAD (P無し) |

3,920 CAD (P無し) |

3,940 CAD (P無し) |

3,809 CAD (P込 : 1,499pt) |

3,828 CAD (P込 : 3,000pt) |

3,797 CAD (P込 : 2,250pt) |

3,750 CAD (P込 : 3,000pt) |

3,721 CAD (P込 : 600pt) |

3,826 CAD 無し |

3,718 CAD 無し |

|

| 🇨🇦CAD 500万円 |

63,573 CAD (Pポイント込 : 50,000pt) |

63,573 CAD (Mマイル込 : 50,000マイル) |

63,416 CAD (M込 : 37,500マイル) |

65,420 CAD (P無し) |

65,796 CAD (P無し) |

65,677 CAD (P無し) |

63,484 CAD (P込 : 24,999pt) |

63,800 CAD (P込 : 50,000pt) |

63,294 CAD (P込 : 37,500pt) |

62,502 CAD (P込 : 50,000pt) |

62,024 CAD (P込 : 10,000pt) |

63,774 CAD 無し |

61,973 CAD 無し |

|

| 🇦🇺AUD 30万円 |

4,613 AUD (Pポイント込 : 17,250pt) |

4,406 AUD (Mマイル込 : 3,000マイル) |

4,395 AUD (M込 : 2,250マイル) |

4,507 AUD (P無し) |

4,507 AUD (P無し) |

4,511 AUD (P無し) |

4,400 AUD (P込 : 1,499pt) |

4,422 AUD (P込 : 3,000pt) |

4,386 AUD (P込 : 2,250pt) |

4,317 AUD (P込 : 3,000pt) |

4,284 AUD (P込 : 600pt) |

4,420 AUD 無し |

4,295 AUD 無し |

|

| 🇦🇺AUD 500万円 |

73,438 AUD (Pポイント込 : 50,000pt) |

73,438 AUD (Mマイル込 : 50,000マイル) |

73,256 AUD (M込 : 37,500マイル) |

75,590 AUD (P無し) |

75,601 AUD (P無し) |

75,187 AUD (P無し) |

73,336 AUD (P込 : 24,999pt) |

73,700 AUD (P込 : 50,000pt) |

73,116 AUD (P込 : 37,500pt) |

71,964 AUD (P込 : 50,000pt) |

71,272 AUD (P込 : 10,000pt) |

73,670 AUD 無し |

71,589 AUD 無し |

|

| 🇺🇸USD 30万円 |

2,822 USD (Pポイント込 : 17,250pt) |

2,716 USD (Mマイル込 : 3,000マイル) |

2,709 USD (M込 : 2,250マイル) |

2,757 USD (P無し) |

2,762 USD (P無し) |

2,781 USD (P無し) |

2,692 USD (P込 : 1,499pt) |

2,705 USD (P込 : 3,000pt) |

2,684 USD (P込 : 2,250pt) |

2,653 USD (P込 : 3,000pt) |

2,632 USD (P込 : 600pt) |

2,704 USD 無し |

2,628 USD 無し |

|

| 🇺🇸USD 500万円 |

44,935 USD (Pポイント込 : 50,000pt) |

44,935 USD (Mマイル込 : 50,000マイル) |

44,824 USD (M込 : 37,500マイル) |

46,328 USD (P無し) |

46,333 USD (P無し) |

46,364 USD (P無し) |

44,873 USD (P込 : 24,999pt) |

45,096 USD (P込 : 50,000pt) |

44,738 USD (P込 : 37,500pt) |

44,033 USD (P込 : 50,000pt) |

43,697 USD (P込 : 10,000pt) |

45,077 USD 無し |

43,804 USD 無し |

|

| 🇬🇧GBP 30万円 |

2,284 GBP (Pポイント込 : 17,250pt) |

2,181 GBP (Mマイル込 : 3,000マイル) |

2,176 GBP (M込 : 2,250マイル) |

2,231 GBP (P無し) |

2,232 GBP (P無し) |

2,245 GBP (P無し) |

2,178 GBP (P込 : 1,499pt) |

2,178 GBP (P込 : 3,000pt) |

2,171 GBP (P込 : 2,250pt) |

2,137 GBP (P込 : 3,000pt) |

2,121 GBP (P込 : 600pt) |

2,188 GBP 無し |

2,126 GBP 無し |

|

| 🇬🇧GBP 500万円 |

36,359 GBP (Pポイント込 : 50,000pt) |

36,359 GBP (Mマイル込 : 50,000マイル) |

36,269 GBP (M込 : 37,500マイル) |

37,423 GBP (P無し) |

37,427 GBP (P無し) |

37,425 GBP (P無し) |

36,308 GBP (P込 : 24,999pt) |

36,489 GBP (P込 : 50,000pt) |

36,199 GBP (P込 : 37,500pt) |

35,629 GBP (P込 : 50,000pt) |

35,357 GBP (P込 : 10,000pt) |

36,473 GBP 無し |

35,443 GBP 無し |

|

| 🇵🇭PHP 30万円 |

144,841 PHP (Pポイント込 : 17,250pt) |

137,843 PHP (Mマイル込 : 3,000マイル) |

137,502 PHP (M込 : 2,250マイル) |

138,411 PHP (P込 : 3,750pt) |

140,894 PHP (P無し) |

140,847 PHP (P無し) |

136,662 PHP (P無し) |

137,650 PHP (P込 : 1,499pt) |

138,335 PHP (P込 : 3,000pt) |

137,238 PHP (P込 : 2,250pt) |

135,076 PHP (P込 : 3,000pt) |

134,044 PHP (P込 : 600pt) |

133,042 PHP 無し |

134,372 PHP 無し |

| 🇵🇭PHP 500万円 |

2,305,595 PHP (Pポイント込 : 50,000pt) |

2,297,392 PHP (Mマイル込 : 50,000マイル) |

2,291,706 PHP (M込 : 37,500マイル) |

2,364,578 PHP (P無し) |

2,364,530 PHP (P無し) |

2,277,712 PHP (P無し) |

2,294,181 PHP (P込 : 24,999pt) |

2,305,595 PHP (P込 : 50,000pt) |

2,287,307 PHP (P込 : 37,500pt) |

2,251,267 PHP (P込 : 50,000pt) |

2,234,073 PHP (P込 : 10,000pt) |

2,217,371 PHP 無し |

2,239,545 PHP 無し |

|

| 順位 | 🥉3位 100万円までの利用では最も安い |

4位 マイルの価値を3.5倍以上にできればお得 |

🥇1位 トータルで最も安い |

🥈2位 10カ国の取り扱い通貨であれば安い |

❌最もお得ではない | ❌最もお得ではない | ||||||||

30万円ではおよそ2万1千円。500万では30万円以上も違ってきます。

国の物価にもよりますが、ここまで違うと留学中の生活にもかなり影響が出ますよね。

- 学生用LIFEカードは333万円以降はお得ではなくなる

- マイルカードは3倍以上の価値のい出来なければお得ではない

も上記の表から理解してもらえるかと思います。

ちなみに、他10通貨でも似たような結果になります。

なので、こちらで紹介しているカードであればとりあえずお得に留学生活を送っていただけます。

ただカードを使うだけで損をしたくない方はぜひご参考くださいませ。

説明は以上です!

後は注意点だけ確認をしたらさっさと申し込んで面倒な準備は忘れてしまいましょう。

【留学の注意点】以下の6つだけ気をつけてください

- 留学先はキャッシュレス社会かどうか → twitterで調べて、それに応じて現金の量を調整しましょう

- 海外のATMは基本的に信じない → 必ず銀行・モール・警備員 などがいる場所のATMを利用しましょう

- 銀行を作るか作らないか + そもそも作れるのかどうか → 留学先によっては簡単に作れません。それによってお得なお金の持って行き方が変わります

- 銀行口座を作る方。Wiseが利用できるかどうか調べておきましょう。

- クレジットカードの保険はあくまでお守り。必ず保険には加入する事。

- これらの準備は時間がかかる場合があるので、1~2ヶ月前までには済ましておきましょう。

一つずつ説明しますね。

1.留学先はキャッシュレス社会かどうか → twitterで調べて、それに応じて現金の量を調整しましょう

- Twitterで「留学先 キャッシュレス」や「留学先 現金主義」で検索する

- 現地に住んでるっぽい人のツイートを参考にする

- 現金主義っぽい場合、現金を少し多めに持って行く + 現地のATMの台数や分布を調べておく

せっかく良質なカードを用意したのに、まさかの現金主義の国だとその効果をうまく発揮できません。

例えばドイツ・ロシア・日本などは、先進国なのに現金主義の傾向が強いと言われている国です。

引用 : The world most cashless countries

ではこれをtwitterで調べてみると..

ドイツのスーパーマットの注意事項

— Kinoko@海外駐在&英語多読 (@KinokoMarket) March 28, 2020

✔️買い物はカートを利用する

✔️出来れば子供は連れて来ない

✔️出来れば大人数で来ない

✔️人と距離をとる(最低2メートル)

✔️出来る限り商品に触らない

✔️商品は直ぐに供給するので売り切れていても心配しないように

✔️キャッシュレスでの会計推奨#ドイツ #海外駐在 pic.twitter.com/iDjM57zfh1

田舎はともかく、モスクワやペテルブルクのような大都市は脱現金化が進んでいるというのが実感です。

— Matsucиta.ru (@KazinoR) August 15, 2019

ロシアが現金主義というのは、ずっと田舎におられたか数年前のまま知見がアップデートされてないかのどちらかと思います。

1泊2日アイルランド、ドーナツが買えなかったこと以外、キャッシュレスで困ることは無かった。

— kitty-poppins(=^・^=) (@Tiger_Poppins) March 4, 2020

ドーナツのお金さえ持っていけば全く問題無いみたい。

ドーナツだけは現金のみの受付だった。

ロシア・アイルランドはカードで生活できそうで、ドイツはまだまだ現金っぽいようですね。

このような形で、必ず留学先が現金主義かキャッシュレスか把握しておきましょう!

ではドイツのような現金主義の国だった場合、現地のATMを多く使うことになるのですが...

2.海外のATMは基本的に信じない → 必ず銀行・モール・警備員 などがいる場所のATMを利用しましょう

日本だとあまりないかもしれませんが、海外のATMや自動販売機などの機械系はバカ野郎が多いです。

スペイン到着初日にATMでお金が出てこなかったのに、引き落とされていることになりました。無駄に?警察に行ったりと大変でした。

— haln3 (@PagasaJp) February 15, 2015

諦めないで!ATMからお金が出てこないときの対処法。 http://t.co/pxXyPmQWbs

フィリピン ATM お金出てこない

— Katelyn Mayer (@hayate76) July 14, 2014

でググったら…よくあることらしい。

よくあることってwww さすがフィリピン!

とりあえずその場ですぐクレーム、が唯一の対処法らしい。

機械の故障とかじゃなくて、堂々と「カード返さへんからな」と言ってるのがウケる。

— ちは (@jchiha2b) January 18, 2019

にしてもカード二枚は必須やね。

フランスのATMでカードが飲み込まれた‼対処法と事前に対策できること #わーとら https://t.co/2LE2LJ96Ry

僕が住んでいるカナダでも、自販機にお金だけ飲み込まれて商品が出てこない...なんて事を数度か経験した事があります。

そのため

- 警備員や近くに人がいる場所にあるATM

- モール・銀行などの大手施設内にあるATM

を利用するようにしましょう。

3.銀行を作るか作らないか + そもそも作れるのかどうか → 留学先によっては簡単に作れません。それによってお得なお金の持って行き方が変わります

すでに調べた方も、もう一度念のために調べておきましょう。

国によって、銀行口座を持てる年齢 / 必要書類 などが大きく変わってきます。

こちらもGoogle検索 + Twitterを駆使して「留学先 銀行口座 年齢」などで調べておきましょう。

やっとカナダの銀行口座作った!カードももらったやっとからe-transfer童貞とタッチ決済童貞卒業できる!😆

— "ban"couver カナダ🇨🇦でプログラミング (@CouverBan) December 22, 2019

イギリス在住時、現地に行ってから仕事を探したので、銀行口座の開設ができなくてとても困った。

— りさりさ🌟9つの肩書きを持つPRプロデューサー (@Risaxx) January 18, 2020

仕事が見つかっても会社からレターをもらったりと手続きが煩雑。銀行口座がないと家も携帯電話の契約もできない。そういう意味ではデポジットさえすればOKというのは理にかなっている気も。 https://t.co/kY6UiQXku0

ご覧の通りカナダでは比較的簡単そうですが、イギリスだと銀行口座は厳しい印象です。

これによって大きくお得なカードが変わってくるのでご注意ください。

4.問題なく銀行口座作れそう → Wiseの取り扱いがあるかどうかもチェックしておきましょう。

次に安く海外送金できるかどうかも確認しておきましょう。

海外送金を前提に考えている方にとって、Transferwiseが使えるか使えないかは「海外送金をお得にする」ことに大きく影響してきます。

あなたの留学先が上記のページに記載されているか確認してください。

そもそもWiseってなんやねんと言う方はこちらの記事をご覧ください。

一言で言うと「安い早い簡単。海外送金界の吉野家」です。

5.クレジットカードの保険だけを頼りにしない → あくまでお守りとして考えておきましょう。

「クレジットカードの保険があるから大丈夫だろう!」なんて思わず、必ず留学用の保険には入るようにしましょう。

なぜなら「もしもの時にクレジットカードの保険だけでは賄えないから」です。

幾分かは賄えるかもしれませんが、当然「保険」そのものと比べると保証が弱いのは事実です。

保険は「不幸の宝くじ」と呼ばれており、当たれば大当たりですが当たらない事がほとんどです。

そのため「保険代勿体無いしなぁ..」と思う気持ちはガッツリ分かります。

が、ここは心を鬼にして必ず海外保険に入っておきましょう。

6.カード類の保管はどうするか?→ホームステイやシェアハウスの場合、スーツケースに封印しておきましょう。

カードを2~5枚持って行くとなると、ほとんどのカードは普段使わない事になります。

そのため、スーツケースを金庫がわりにして保管しておきましょう。

ただし、ファスナータイプではなくフレームタイプのスーツケースの方が良いです。

なぜならファスナータイプはボールペンで簡単に開いてしまうためです。

流石にそこまでイケイケのルームメイトやホームファミリーはいないと思いますが...念には念のためです!

7.もう一度あなたが持って行くカードの注意点を確認しておきましょう。

お母さんみたいに度々言ってすみません..

ただとても大事なのでもう一度確認をお願いします。

学生用LifeカードやJAL学生用マイルは確かにお得なのですが、自前に登録をしておかなければただのカードとなってしまいます。

そのためもう一度「カードスペック比較の注意点」だけ確認しておきましょう!

【最後に】留学準備から留学終わりまで。全体のお金の流れを把握しておきましょう。 → カード類の用意は1~2ヶ月前には済ましておきましょう。

| 1~2ヶ月前 | 海外留学・旅行前に、あなたに合ったカード2~5枚を用意する |

|---|---|

| インターネットバンキング上で操作できる銀行口座の用意 Wiseの登録を済ませておく |

|

| 1週間前 | 1~3万円の緊急用のお金を外貨両替で用意しておく |

| 出発+到着 | 用意した現金とカードで生活をする |

| 海外生活中 | 現金が必要になればATM。デビットカードなどのチャージが必要なものは「インターネット上で日本銀行口座を操作」する |

| もし現地で銀行口座を作り、海外送金行う時は「Wise」を使って海外送金をする | |

| 海外生活終わり | 現金は1~3万円分だけ残しておき、あとは使う or 日本で日本円に両替する |

| もし現地で銀行口座を開いた場合、残ったお金はWiseで日本に送金。そして銀行は必要に応じて閉じる | |

| 帰国 | 余った現金があれば日本で両替する。カード類はお好きに。 |

と言う感じになります!

銀行口座を開く方は、帰国前に口座を閉じることをお忘れなく。

あとはあなたのタイプに合わせて、最もお得なカードを申し込めば終わりです。

【まとめ】あなたにぴったりのカードを持ってお得に留学しましょう!

ABCタイプの方。

| 【メイン1】 333万円まで |

学生用Lifeカード |

|

|---|---|---|

| 【理由】10万円キャッシュバックは年間で333万円までのため | ||

| 【メイン2】 100万円以上から |

Aタイプ |

10ヶ国のどれかに行く方 SonyBankWallet |

| 【使い方】Sony銀行の海外口座を開き、そこにお金を入れておく。あとは普段通りの感じでカードでお買い物をする | ||

| 10カ国 → 🇺🇸アメリカ・🇬🇧イギリス・🇦🇺オーストラリア・💶ユーロ圏内・🇳🇿ニュージーランド・🇨🇦カナダ・🇨🇭スイス・🇭🇰香港・🇿🇦南アランド・🇸🇪スウェーデン | ||

Bタイプ |

10ヶ国以外に行く方 Rexカード |

|

| 【使い方】クジットカードとして普通に使う | ||

Cタイプ |

現地で銀行口座を作る方 海外送金 - Wise |

|

| 【使い方】現地で必ず銀行口座を作り、Wiseを使って海外送金をする。あとは現地銀行のデビットカードを使って生活をする | ||

Dタイプの方

| メイン1 | 学生用のJALマイルカード |

学生用ANAマイルカード |

|---|---|---|

| 【使い方】ひたすらこのカードを利用する。それぞれカードの特典を最大限利用する事。 | ||

| メイン2 | SonybankWallet |

|

| 【使い方】メイン1が使えない場合とATMを利用したい時に使う | ||

僕がカナダに来る前に留学のお金周りについて調べたのですが、全くと言っていいほど良い情報がなかったので相当調べるのに骨を折りました。

あなたにはそんな思いをしなくて良いようバッキバキに調べたつもりです。

質問などがあれば是非コメントよりお尋ねくださいませ!

あなたの留学が最高にお得になりますように!

【朗報】アメリカ / オーストラリア / イギリス / ユーロ圏 / ニュージーランド / ポーランドに留学に行く方は、もう「銀行口座」を作る必要がないかもしれません。 → Wiseのボーダレス口座がすごい。サービス開始に期待です。

「デビットカードはヨーロッパ、アメリカ、オーストラリア、ニュージーランド、シンガポールなどで既に始めていて、今日本で始めるために議論を重ねています。2020年夏を目標に(日本でのデビット参入を)準備しています」(カーマン氏)

引用 : Bussines Insider

このデビットカードめちゃくちゃ凄いのです。

一言で言うと「海外旅行・海外留学などで、お金の悩みから解放される」です。

- 初めての海外留学。向こうで銀行を作るのはどうすれば良いのか...

- 海外旅行に行くけど、どの両替所でお金を変えた方がいいのか...

- 現地に着いたけど、どのクレジットカードがお得なのか...

などのような事を「一切考える必要」が無くなります。

何故なら「どのクレジットカード・両替よりも安く、日本で用意できるデビットカードだから」です。

詳しく知りたい方はこちらの記事をご覧下さい!