マルチカレンシー口座の凄さは知ってるけど、イマイチ使い方がわからない...という方は読み進めてください。

「いやマルチカレンシー口座ってなんやねん」という方は以下の記事をご覧ください!

ざっくり結論としては「マルチカレンシー口座+カードを作るだけ」で以下の3つにまつわる事が解消されます。

- 8カ国で給与受け取りや振込など、銀行口座がなくとも出来るようになる

- 外国で買い物した時に、払っていた高い手数料が最小限に出来る

- 旅行や留学などで、どのカードを持っていけば良いか悩まされていた時間がゼロになる

一言で言うと「とりあえずWISE(以前はTransferwise。2021/2にブランド変更しました。)マルチカレンシー口座とカードがあれば、海外のお金に関する大体の事が解消される」と言う事です。

- 銀行と海外送金サービス31社の中で最も安く海外のお金に変換できるため

- マルチカレンシー口座とカードがあれば、55通貨の国でカード払い・ATMで現金引き出しを現地通貨で行えるため

- 8カ国であれば、銀行と同じように受け取りが出来るため、わざわざ現地で銀行口座を作る必要がない

だからです。

8カ国 : 🇺🇸アメリカ・🇬🇧イギリス・🇦🇺オーストラリア・💶ユーロ圏内・🇳🇿ニュージーランド・🇷🇴ルーマニア・🇸🇬シンガポール・🇭🇺ハンガリー

極端な話「マルチカレンシー口座に日本円をチャージ + WISEカードを持ってさえいれば、明日の朝にアメリカに捨てられても日本と同じような生活が出来る」のです。

ほうほう。で?

という事でより具体的に8つのユースケース別に分けて説明いたします!

- マルチカレンシー口座とWISEカードのユースケース8つ → 今までの暮らしがすっっっごい変わります。

- 【留学や旅行】いちいち現地の通貨・お金の使い方・持って行きかたで悩まなくなる。→支払い・現金・ATM・送金の悩みが全て解決。スマホとカードで完了しちゃいます。

- 【留学や旅行】18歳以上のお子様が海外留学される親御さん。お金周りは全てこの口座で管理する事ができます。→しかし18歳未満の場合本人は使えません。

- 【移住】日本の銀行が万が一必要になった際に、この口座があればスムーズに資金移動が出来ます。

- 【海外ネットショッピング】ネットショッピングで高額な手数料を払う必要がなくなる → 手数料はかかりますが最安です。

- 【仕事】長期滞在・外国に住むフリーランサーの方で、日本で収入があるが、どうやって外国にお金を送るかなど考えなくてよくなる

- 【留学 / 仕事】給料受け取りなどで、8カ国のどれかであればわざわざ現地の銀行を作る必要がない。帰国する時に口座を閉めるとか面倒なことをしないで済む

- 【ネットショッピング / 仕事】商品の販売を外国で行う場合、売り上げの受け取りもこの口座で可能。クラウドソージングも国を跨いで可能に。

- 【海外不動】毎月の支払いや家賃管理などもこの口座で全て管理

- 【さいごに】マルチカレンシー口座の上限や制限、ルールなどについてだけ抑えておきましょう。

マルチカレンシー口座とWISEカードのユースケース8つ → 今までの暮らしがすっっっごい変わります。

55通貨のどれかの国に行く or 関係ある場合。

- 【留学や旅行】いちいち現地の通貨・お金の使い方・持って行きかたで悩まなくなる。→支払い・現金・ATM・送金の悩みが全て解決。スマホとカードで完了しちゃいます。

- 【留学や旅行】18歳以上のお子様が海外留学される親御さん。お金周りは全てこの口座で管理する事ができます。→しかし18歳未満の場合本人は使えません。

- 【移住】日本の銀行が万が一必要になった際に、この口座があればスムーズに資金移動が出来ます。

- 【ネットショッピング】ネットショッピングで高額な手数料を払う必要がなくなる → 手数料はかかりますが最安です。

- 【仕事】長期滞在・外国に住むフリーランサーの方で、日本で収入があるが、どうやって外国にお金を送るかなど考えなくてよくなる

また以下8カ国のどれかで利用をする場合は以下のような事も可能になります。

8カ国 : 🇺🇸アメリカ・🇬🇧イギリス・🇦🇺オーストラリア・💶ユーロ圏内・🇳🇿ニュージーランド・🇷🇴ルーマニア・🇸🇬シンガポール・🇭🇺ハンガリー

- 【留学 / 仕事】給料受け取りなどで、8カ国のどれかであればわざわざ現地の銀行を作る必要がない。帰国する時に口座を閉めるとか面倒なことをしないで済む

- 【ネットショッピング / 仕事】商品の販売を外国で行う場合、売り上げの受け取りもこの口座で可能。クラウドソージングも国を跨いで可能に。

- 【海外不動】毎月の支払いや家賃管理などもこの口座で全て管理

色々とありますが、一番の魅力は「圧倒的に手数料が安い」点です。

通貨にもよりますが、100万円事にクレジットカードや銀行口座と比べて2~4万円 / 2~4%安くなります。

逆を言えば、銀行やクレジットカードを利用すると知らぬ間に損しているという事です。

資産運用などで年利5%取れたらすごいと言われるのに2~4%損してしまうと思うとゾッとします...。

ではいきます!

【留学や旅行】いちいち現地の通貨・お金の使い方・持って行きかたで悩まなくなる。→支払い・現金・ATM・送金の悩みが全て解決。スマホとカードで完了しちゃいます。

留学は素晴らしい経験ですが、何よりも準備が鬼大変です。

学校やビザだけでもいっぱいいっぱいなのに、その上お金の事も考えなければいけません。

ネットを見ればやれ「xxxカードがお得⭐️」だの「xxxは換金レートNO1❤️」だの一体何をどれぐらい持っていけばいいのか頭がパンクしそうです。

そんな悩みともおさらば。「お金の問題を綺麗さっぱりしてくれる」のがWISEのマルチカレンシー口座・カードです。

ない時 |

|

|---|---|

ある時 |

|

一言でまとめると「とりあえずWise・ネット銀行・サブカードがあれば何とかなる。手数料も安く悩む時間も減る」という事です。

僕がどれだけ留学前にカードや銀行を比較検討し倒したか...その手間が全て省けます。

いろんな物を調べて比較しましたが、これだけあれば脳死状態でOKと自信を持って言えます。

注意すべき点 → 万が一のために予備を用意しておきましょう。最もお得な留学・旅行用お金の持っていき方

WISEカードは最強ですが、それだけで海外に行くのは危険です。

例えば

- 現地でWISEカードを無くしてしまった時

- Visaしか使えない時(WISEカードはMasterCard)

詰んでしまいます。

無くせば日本と違ってまず戻ってこないでしょうし、再発行にしてもいつ届くやら...。

そのため必ず予備 / スペアの支払い手段を用意しておきましょう。

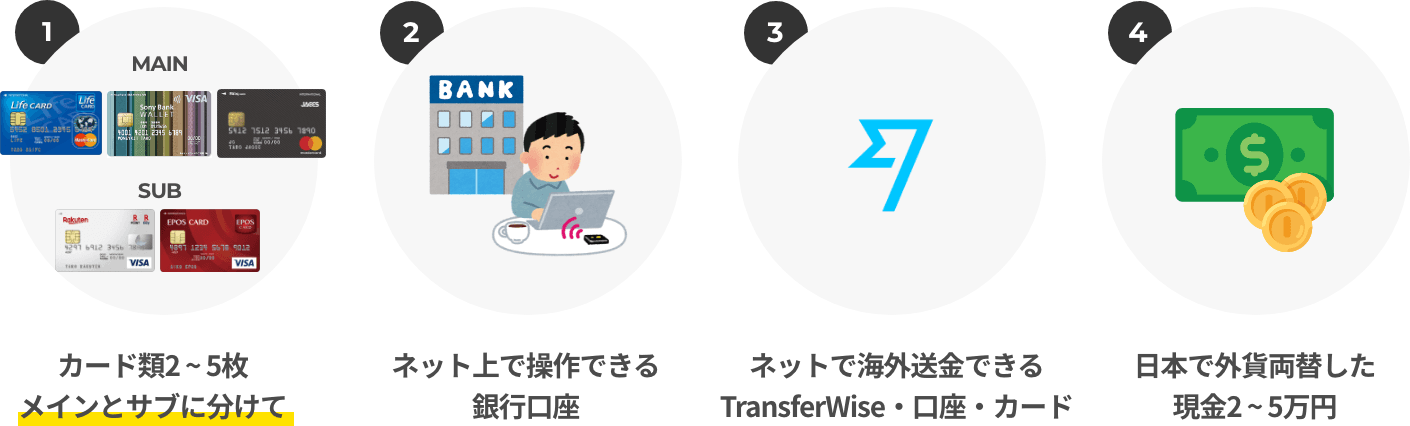

結論として、留学に行く方は日本を出る前までに以下4つを準備してください。

- WISEのマルチカレンシー口座とカードを日本にいる間に作っておく

- その他クレジット・デビットのカード類を2~3枚持っておく

- ネットで国内送金が出来るネット銀行を準備しておく (UFJやソニー銀行など)

- 1~2万円だけ緊急用として現地の通貨を持っておく

正直Wise口座とカードをメインで使うため、「2と3」はいざと言う時に使えればなんでも良いです。

ただ「最もお得なのが良い!」という方向けにカードや銀行、為替業者のどれが最もお得か下の記事でまとめました!参考にしてください。

社会人や高校生の方用は現在執筆中なのでお待ちを!

【留学や旅行】18歳以上のお子様が海外留学される親御さん。お金周りは全てこの口座で管理する事ができます。→しかし18歳未満の場合本人は使えません。

ご自身ではなく、家族の方やお子様が留学or旅行に行かれる場合。

悩みの馬鹿でかい種は「お金をどう管理するか」ですよね。

ない時 |

|

|---|---|

ある時 |

|

めちゃくちゃ簡単です。スマホから常にチェックできて、少なくなったら補充すれば良いのです。

| 18歳以上のお子さんの場合 | ||

|---|---|---|

| 留学前 |  |

親も子もWiseのアカウント・口座・カードを申し込み作成しておく。 予備のサブカード2~5枚も忘れずに |

| 普段の使い方 |  |

現地でWISEカードを利用して生活をする |

|

無駄遣いしていないか、子から口座情報のスクショなどをもらい確認 | |

| お金が無くなったら | |

親に銀行口座かWise口座にお金を送ってもらう。着金後、自分自身でWise口座上で留学先通貨に変換する |

|

子の銀行口座orWise口座にお金を送金する | |

計画的にお金が使えているのか、無駄遣いしていないかもすぐに見えるため管理にはもってこいのサービスなのです。サブカードは以下をご覧ください。

銀行やカードよりも早いくせに安い。

もはや使わない理由がないと言っても過言ではありません。

注意すべき点→18歳未満の方はご利用できません。なので、親御さんがアカウントを作成し、お子様に送金してあげてください。

未成年でも使えれば良かったのですが出来ません...。

Wiseは年齢制限に加え、本人にしかアカウントが使えない仕様になっているためです。

そのため以下のような形になります。

| 18歳未満のお子さんの場合 | ||

|---|---|---|

| 留学前 |  |

18歳未満はWiseを作れない.. |

|

親は作れるのでWiseアカウントを作成しておく 18歳未満でも持てるデビット・プリペイドカードを用意する |

|

| 普段の使い方 | |

⭕️現地で銀行口座を作れる場合 口座に親からTWを通じて送金してもらい、そのお金で生活する |

| ❌現地で銀行口座を作れない場合 用意したデビット・プリペイドで生活する |

||

|

⭕️銀行口座がある場合 TWを通じて送金する |

|

| ❌銀行口座がない場合 デビット・プリペイドカードを管理してあげる |

||

| お金が無くなったら | |

親にお願いして口座かカードにチャージしてもらう |

|

子の銀行口座orカードにお金をチャージする | |

- 【カード】未成年でも使える年齢制限が広いカードを2~3枚持たせる

- 【管理】上記のカードをネット上で管理し、足りなくなったら補充する。

- 【送金】現地で銀行口座を開設できる場合、親御さんのWiseアカウントからで現地原稿口座へ送金をする

未成年の場合は「使えるカード」がとても限られており、あまり選択肢は多くありません。

また、国や年齢にもよりますがそもそも銀行口座を作れるのかどうかが問題になってきます。

その国についてはしっかりと調べてください。

カードは未成年の方が最大限お得に使えるよう情報をまとめました!以下記事を参考にしてください。

【移住】日本の銀行が万が一必要になった際に、この口座があればスムーズに資金移動が出来ます。

日本を出るのはいいのですが、心配なのはお金の問題です。

特に重要な点は以下の3点で

- 今ある資産をどのように管理するか

- 日本を出てからの海外送金は相当難しい + 手数料が高い。

- 現地についてから当面の生活費をどうするか。

旅行や留学と違って完全に去るわけですから、ミスがあってはとんでもないことになります。

ない時 |

|

|---|---|

ある時 |

|

まとめると以下3つです!

- Wise口座で管理しても良いし、非居住者でも保持できる日本の銀行口座で置いたままでも良い。

- TWはそもそも「海外送金」ではなく「国内送金」。そのため窓口なんて行く必要はなく、ネットで簡単に送金が出来る。

- カード払い / ATMで現金入手ができるため、多額の現金は必要がない

ようになります。どこの国でもいけちゃいます。

注意すべき点 → 非居住者でも利用できる日本のネット銀行。これは絶対に必要です。

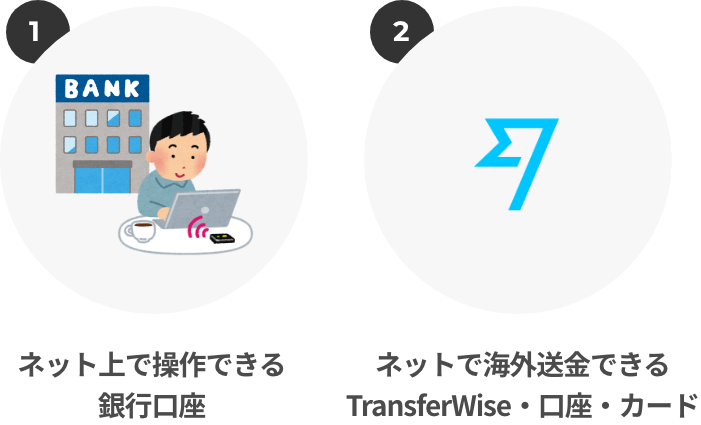

上の状態になるためには以下の2つが必要です。

- 国内送金出来る + 非居住者でも持てる日本のネット銀行 (UFJやソニー銀行)

- Wiseのボーダレス口座・カード

2はそのまんまなのですが、1が少し厄介です。

なぜなら旅行や留学と違い「住民票を完全に外す」事になるためです。

これを外すと、居住者から非居住者に扱いが変わり、色んな面でサービスの利用が制限される事になります。

外さない場合もありますが、無駄に税金がかかってしまうのでよっぽどの理由がない限りは外す事になると思います。

結論としてはUFJかソニー銀行で大丈夫なのですが「海外居住者の銀行・マイナンバー問題」は必ず押さえておく / 知っておく必要があります。

以下にまとめましたのでご確認ください!

ちなみに4年間カナダに住んでいる私は全くこの状況と同じですが、今まで特に困ったことはありません。

【海外ネットショッピング】ネットショッピングで高額な手数料を払う必要がなくなる → 手数料はかかりますが最安です。

海外から商品を購入したり、ビジネスとして仕入れを行なっている方。

今まで苦しめられていた「多額の手数料 + 為替手数料」に怯える必要がなくなります。

ない時 |

|

|---|---|

ある時 |

|

クレカやPaypalでのお買い物は便利ですが、毎度毎度高額な手数料3.2~6.5%(手数料+為替手数料+ブランド手数料)が乗っかかってきます。

ただのショッピングであれば良いですが、ビジネスとして大量の仕入れを行なっている方には相当な痛手です。

Wiseマルチカレンシー口座とカードで無駄な手数料に苦しまないようにしましょう。

注意点 → ポイントは付きません。しかしトータルではお得です。ただし、マイルが欲しい方は従来のクレカの方がお得です。

WISEカードの残念な点です。

デビットカードなのでクレカ支払いでは当然利用できず、かつポイントやマイルは付きません。

しかし以下表をご覧ください。

The Orico カード |

AMEX スカイトラベラー |

AEMX デルタ マイルカード |

海外送金 - Wise |

SonyBankWallet |

エポスカード |

楽天カード |

三井住友カード |

楽天デビットカード |

MUFGデビットカード |

キャッシュパスポート |

NeoMoney |

||

| タイプ | Bタイプ | Dタイプ | Cタイプ | Aタイプ | |||||||||

| 🇨🇦CAD 30万円 |

3,880 CAD (Pポイント込 : 6,000pt) |

3,714 CAD (Mマイル込 : 2,900マイル) |

3,493 CAD (M込 : 4,071マイル) |

3,920 CAD (P無し) |

3,940 CAD (P無し) |

3,809 CAD (P込 : 1,499pt) |

3,828 CAD (P込 : 3,000pt) |

3,797 CAD (P込 : 2,250pt) |

3,750 CAD (P込 : 3,000pt) |

3,721 CAD (P込 : 600pt) |

3,826 CAD 無し |

3,718 CAD 無し |

|

| 🇨🇦CAD 500万円 |

64,682 CAD (Pポイント込 : 100,000pt) |

63,919 CAD (Mマイル込 : 49,900マイル) |

63,996 CAD (M込 : 74,570マイル) |

65,796 CAD (P無し) |

65,677 CAD (P無し) |

63,484 CAD (P込 : 24,999pt) |

63,800 CAD (P込 : 50,000pt) |

63,294 CAD (P込 : 37,500pt) |

62,502 CAD (P込 : 50,000pt) |

62,024 CAD (P込 : 10,000pt) |

63,774 CAD 無し |

61,973 CAD 無し |

|

| 🇦🇺AUD 30万円 |

4,483 AUD (Pポイント込 : 6,000pt) |

4,291 AUD (Mマイル込 : 2,901マイル) |

4,035 AUD (M込 : 4,071マイル) |

4,507 AUD (P無し) |

4,511 AUD (P無し) |

4,400 AUD (P込 : 1,499pt) |

4,422 AUD (P込 : 3,000pt) |

4,386 AUD (P込 : 2,250pt) |

4,317 AUD (P込 : 3,000pt) |

4,284 AUD (P込 : 600pt) |

4,420 AUD 無し |

4,295 AUD 無し |

|

| 🇦🇺AUD 500万円 |

74,719 AUD (Pポイント込 : 100,000pt) |

73,838 AUD (Mマイル込 : 49,900マイル) |

73,927 AUD (M込 : 74,570マイル) |

75,601 AUD (P無し) |

75,187 AUD (P無し) |

73,336 AUD (P込 : 24,999pt) |

73,700 AUD (P込 : 50,000pt) |

73,116 AUD (P込 : 37,500pt) |

71,964 AUD (P込 : 50,000pt) |

71,272 AUD (P込 : 10,000pt) |

73,670 AUD 無し |

71,589 AUD 無し |

|

| 🇺🇸USD 30万円 |

2,743 USD (Pポイント込 : 6,000pt) |

2,625 USD (Mマイル込 : 2,900マイル) |

2,469 USD (M込 : 4,071マイル) |

2,762 USD (P無し) |

2,781 USD (P無し) |

2,692 USD (P込 : 1,499pt) |

2,705 USD (P込 : 3,000pt) |

2,684 USD (P込 : 2,250pt) |

2,653 USD (P込 : 3,000pt) |

2,632 USD (P込 : 600pt) |

2,704 USD 無し |

2,628 USD 無し |

|

| 🇺🇸USD 500万円 |

45,719 USD (Pポイント込 : 100,000pt) |

45,180 USD (Mマイル込 : 49,900マイル) |

45,234 USD (M込 : 74,570マイル) |

46,333 USD (P無し) |

46,364 USD (P無し) |

44,873 USD (P込 : 24,999pt) |

45,096 USD (P込 : 50,000pt) |

44,738 USD (P込 : 37,500pt) |

44,033 USD (P込 : 50,000pt) |

43,697 USD (P込 : 10,000pt) |

45,077 USD 無し |

43,804 USD 無し |

|

| 🇬🇧GBP 30万円 |

2,219 GBP (Pポイント込 : 6,000pt) |

2,124 GBP (Mマイル込 : 2,900マイル) |

1,998 GBP (M込 : 4,071マイル) |

2,232 GBP (P無し) |

2,245 GBP (P無し) |

2,178 GBP (P込 : 1,499pt) |

2,178 GBP (P込 : 3,000pt) |

2,171 GBP (P込 : 2,250pt) |

2,137 GBP (P込 : 3,000pt) |

2,121 GBP (P込 : 600pt) |

2,188 GBP 無し |

2,126 GBP 無し |

|

| 🇬🇧GBP 500万円 |

36,993 GBP (Pポイント込 : 100,000pt) |

36,557 GBP (Mマイル込 : 49,900マイル) |

36,601 GBP (M込 : 74,570マイル) |

37,427 GBP (P無し) |

37,425 GBP (P無し) |

36,308 GBP (P込 : 24,999pt) |

36,489 GBP (P込 : 50,000pt) |

36,199 GBP (P込 : 37,500pt) |

35,629 GBP (P込 : 50,000pt) |

35,357 GBP (P込 : 10,000pt) |

36,473 GBP 無し |

35,443 GBP 無し |

|

| 🇵🇭PHP 30万円 |

140,246 PHP (Pポイント込 : 6,000pt) |

133,415 PHP (Mマイル込 : 2,900マイル) |

125,476 PHP (M込 : 4,071マイル) |

140,847 PHP (P無し) |

136,662 PHP (P無し) |

137,650 PHP (P込 : 1,499pt) |

138,335 PHP (P込 : 3,000pt) |

137,238 PHP (P込 : 2,250pt) |

135,076 PHP (P込 : 3,000pt) |

134,044 PHP (P込 : 600pt) |

133,042 PHP 無し |

134,372 PHP 無し |

|

| 🇵🇭PHP 500万円 |

2,337,445 PHP (Pポイント込 : 100,000pt) |

2,295,667 PHP (Mマイル込 : 49,900マイル) |

2,298,432 PHP (M込 : 74,570マイル) |

2,364,530 PHP (P無し) |

2,277,712 PHP (P無し) |

2,294,181 PHP (P込 : 24,999pt) |

2,305,595 PHP (P込 : 50,000pt) |

2,287,307 PHP (P込 : 37,500pt) |

2,251,267 PHP (P込 : 50,000pt) |

2,234,073 PHP (P込 : 10,000pt) |

2,217,371 PHP 無し |

2,239,545 PHP 無し |

|

| 順位 | 🥉3位 短期間であればお得 |

4位 マイルの価値を3.5倍以上にできればお得 |

🥇1位 トータルで最も安い |

🥈2位 10カ国の取り扱い通貨であれば安い |

❌最もお得ではない | ❌最もお得ではない | |||||||

マイルやポイントで有名な「アメックススカイトラベラー」や「アメックスデルタマイルカード」と比較しても圧倒的にWiseがお得な事が確認できます。

- 30万円分のUSDで$293 / 3万1千円前後お得

- 500万円のUSDで$1,153 / 12万円前後もお得

そうなんです。

いくらポイントが高かろうがトータルで損をしていては意味がないのです。

ただしマイルになると話は変わります → マイルは利用する搭乗券によっては価値を3倍以上に出来るためです。

もし、500万円分のUSDで貯めた「74,570マイル」をもしも3倍以上にする事が出来た場合。

1マイル=1円計算で「223,710円」の価値がある事になり、12万円お得だったWiseよりも10万円以上お得になります。

しかし、マイルを3倍以上の価値にしようとすると大体は「ビジネスクラス」「ファーストクラス」に乗らなければいけないケースが多いです。

そのため、

- ビジネス・ファーストクラスよりも普段からお得にしたい方 → Wise

- ビジネス・ファースト」に乗りたい方→マイルが貯まりやすいクレカ

が良いでしょう!

【仕事】長期滞在・外国に住むフリーランサーの方で、日本で収入があるが、どうやって外国にお金を送るかなど考えなくてよくなる

手数料が凄く安いので助かるという話です。

マルチカレンシー口座というよりかはWiseさえあれば正直無敵です。

ない時 |

|

|---|---|

ある時 |

|

Wise大好きです。

4年前に日本を出たのですが、ほんっっっとうにWiseに出会えて良かったです。

トータル30回ぐらいは送金しているので、ざっくり60万円ほど節約できているかと思います。

あなたが利用したい国でどれぐらい節約出来そうか以下で確認してみてください。

注意点 → 日本を出る前に必ずWiseアカウント・口座・カードと海外居住者でも利用できる日本のネット銀行の2つを用意してください。

この2つがないと「手数料の高い銀行海外送金」を利用せざるを得なくなります。

結論としては

- UFJとソニー銀行を新たに作成してから、窓口で「もしかすると海外行くかもしれないのですが、口座保持って出来ますよね?」とやんわり聞いておく。

- Wiseアカウント・口座・カードを用意する

です。少なくとも1~2ヶ月はかかると見込んで計画的に準備してくださいね。

詳しくはこちらをご覧ください!

さてここからは以下8カ国に行く方or関係のある方の場合です。

🇺🇸アメリカ・🇬🇧イギリス・🇦🇺オーストラリア・💶ユーロ圏内・🇳🇿ニュージーランド・🇷🇴ルーマニア・🇸🇬シンガポール・🇭🇺ハンガリー

【留学 / 仕事】給料受け取りなどで、8カ国のどれかであればわざわざ現地の銀行を作る必要がない。帰国する時に口座を閉めるとか面倒なことをしないで済む

海外赴任 / 留学 / 完全移住など、現地で滞在する方へ。

会社都合の場合は銀行口座なども準備or日本円で受け取れそうですが、そうでない場合や個人の場合はそのようには行きません。

しかしご安心を。これでもう銀行口座で悩む事はありません。

ない時 |

|

|---|---|

ある時 |

|

どうでしょう?見たらわかる最強な奴ですよね?

国によってはもっと楽に銀行口座を作れるかもしれませんが、厳しいところだと開設すら難しい場合もあります。

一番の問題は、口座が作れるかどうかは現地について申請をしてからでないと分からない点です。

ブートストラップ問題の例(米留学編)

— Kotaro Hara (@kotarohara) August 14, 2019

車がない→運転できない→免許証を取れない→車買えない

クレジットヒストリーがない→クレジットカード作れない→クレジットヒストリー蓄積されない

銀行口座がない→ソーシャルセキュリティナンバーもらえない→銀行口座作れない https://t.co/UtpVFVGYsf

注意点 → そんな思いをしなくて良いように、日本でしっかりと準備しておきましょう。

度々になりますが、以下5つの事を確認してください。

- 国内送金出来る + 非居住者でも持てる日本のネット銀行 (UFJやソニー銀行)

- WISEのマルチカレンシー口座・カード

- Wise口座を開設したら、あなたが行く国のWise口座も開設

- 日本にいる間に少額を送ってみたりテストしておく

- 18歳未満の方はマルチカレンシー口座が使えないので他の方法を考えておく

- Wise口座は「銀行口座」ではないので、金利やクレジットヒストリーなどの対象にはならない

詳しくはこちらをご覧ください。

18歳未満の方はこちら。

【ネットショッピング / 仕事】商品の販売を外国で行う場合、売り上げの受け取りもこの口座で可能。クラウドソージングも国を跨いで可能に。

国やサービスにもよりますが、海外でネット販売する場合その国の銀行口座が必要になります。

それは流石に厳しいため、Paypalや他通貨口座が扱える日本銀行サービスなどを利用するのですが...如何せん手数料が鬼高いのが問題です。

ない時 |

|

|---|---|

ある時 |

|

Paypalは大変ありがたいサービスですが、ただお金を受け取るだけでアホみたいに手数料がかかっては商売上がったりです。

通貨によりますがおよそ3.5%ほど無駄にコストがかかります。

そんな悩みもWiseマルチカレンシー口座は解決してくれます。一度ご検討ください。

マルチカレンシー口座は法人専用プランもあります。

法人アカウントになると

- 利用額制限の増加

- 請求書や支払いなどの使用・受信

- 会計サービスとの連携

- チーム内でアカウント管理

- APIの活用

などプランに応じて幅広くビジネスで使用できるようになります。

実際のユースケースでは9ヶ月間で「75,000ポンド / 約10,762,867円」節約出来たそうです。

【海外不動】毎月の支払いや家賃管理などもこの口座で全て管理

これは特殊な例です。

海外で不動産を持っているような方は「現地の管理会社」などと契約しているためあまり利用しないサービスかもしれません。

- 住宅ローンの支払い

- 公共料金の支払い

- 家賃収入の受け取り

などが出来ます。

しかし、Wiseの強みは「通貨を別の通貨に変える際に発生する手数料を最大限小さくする」です。

そのため現地で口座がある場合 + 特に口座をたたむ理由がない場合はあまり価値がないですね。

一つ参考としてお考えください。

【さいごに】マルチカレンシー口座の上限や制限、ルールなどについてだけ抑えておきましょう。

ここでまとめると長くなるので、箇条書きでまとめます!

- VisaカードではなくMastercard。Visaに比べて使えるお店が少ない

- クレジットカードではないので、ポイントや保険がつかない

- 銀行口座っぽいが、銀行口座ではないため「ローン融資・利息」などは付かない

- カード・送金には限度額がある

- 全通貨ではなく55通貨。あなたの利用したい通貨があるか確認してください。55通貨一覧

- 手数料は通貨によって変わる 手数料一覧

詳しくはこちらの記事をご覧ください!

こちらで以上です!

マルチカレンシー口座の活用方法はなんとなく見えたでしょうか?

今はコロ助のせいで海外へ行くには先の先になりそうですが、いつかその時がきた時にお得にできるよう準備しておきましょう!